유가에 관심있는 분들이 재미있게 읽을 것 같은 기사가 있어서 공유한다. 어제 일자 이코노미스트에 실린 내용이다.

Oil Prices: Unconventional but Normal (economist)

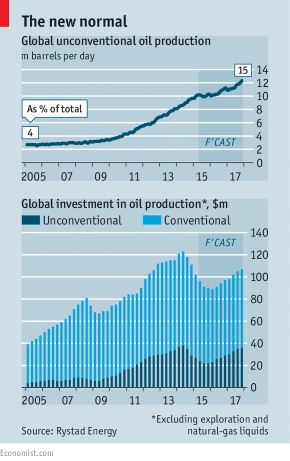

짧게 요약 하자면,

– 작년 유가 하락 때 예상보다 미국 셰일 업체들은 타격을 받지 않았다.

– 따라서 유가는 당분간 오르기 힘들 것 같고,

– 금융과 기술의 우위로 미국이 우세를 계속 점할 것 같다.

영어에 부담이 없으신 분은 기사 원문을 읽을 것을 추천한다. 아무래도 요약은 요약이기에 무리가 있을 수 있다.

유가에 진지하게 관심있으신 분들은 셰일 업체들 재무재표와 현금흐름을 살펴보는 게 더 정확하지 않을까 싶다. 이를테면 기사에서 셰일업체들의 선방을 보여주는 예로 드는게 1. 대차대조표. 2. 업체들의 채권의 가격. 3.에너지 업체들의 정크본드 수익률이다.

채권가격이랑 정크본드 수익률은 오픈된 정보이니 기사의 숫자를 신뢰할 수 있다고 본다. 그렇지만, 이는 결국 시장이 업계의 리스크를 어떻게 보느냐하는 이차적인 정보이고, 가장 확실한 건 기업의 공시자료이다. 기사에서는 대차대조표를 조사해 봤다고 언급한다. 하지만 그것 마저 의심이 가는 사람은 편향성이 없는 사람 (이를 테면 자신)의 자료를 확인해보는게 확실한 답이다.